Pendant tout le XXe siècle, le pétrole a été l’actif géopolitique numéro 1 : celui qui faisait basculer des guerres, façonnait les alliances et dictait la puissance industrielle.

Depuis mi-2025, au niveau mondial, un nouveau “nerf de la guerre” monte en puissance : les terres rares (et plus largement les minéraux critiques = matières premières indispensables aux technologies modernes, dont l’approvisionnement est jugé risqué). Pas parce que ce sont les métaux “les plus chers”… mais parce qu’ils sont les plus indispensables à la technologie moderne – inclus la transition énergétique “verte” : aimants permanents, moteurs électriques, éoliennes, smartphones, électroménagers, drones, radars, missiles, électronique, data centers …

Et quand un matériau devient indispensable, il ne pèse pas seulement sur l’économie … il pèse sur la souveraineté nationale.

Cette lecture premium (accessible aux débutants) propose :

- une explication simple de ce que sont les terres rares (et pourquoi elles sont stratégiques),

- pourquoi la géopolitique pèse plus lourd que jamais sur ces marchés,

- les opportunités (et les pièges) pour un portefeuille d’investissement.

Cadre important : ce contenu est informatif (pas un conseil financier personnalisé).

Résumé express :

- Les terres rares ne sont pas “rares” parce qu’il n’y en a pas… mais parce qu’elles sont difficiles à extraire, séparer et raffiner.

- Elles sont au cœur des aimants permanents haute performance (moteurs électriques, éoliennes, drones, radars, missiles) → donc enjeu géopolitique.

- Le vrai nerf de la guerre, ce n’est pas la mine : c’est le raffinage et la transformation, très concentrés (la Chine domine largement).

- Pour un investisseur, le bon réflexe n’est pas de “parier sur un métal”, mais de comprendre la chaîne de valeur

(Extraction → séparation → raffinage → fabrication (aimants, alliages) → intégration dans des produits). - Exposition possible via : actions d’entreprises (mine/raffinage/aimants) + secteurs utilisateurs (défense, électrification) + ETF. Et une approche petite allocation + règles de risque.

Terres rares : à quoi ça sert concrètement ?

(exemples simples)

Les terres rares sont un groupe de 17 éléments chimiques qui font partie des métaux (dont néodyme, praséodyme, dysprosium, terbium…). Malgré leur nom, elles ne sont pas forcément “rares” dans la croûte terrestre, mais rarement concentrées en gisements faciles à exploiter.

Méconnues du grand public, les terres rares peuvent sembler un domaine de niche, mais elles sont aujourd’hui aussi essentielles que le pétrole l’était au XXe siècle.

Elles sont réputées pour leurs propriétés chimiques, optiques, magnétiques uniques et font à ce titre l’objet d’une véritable ruée minière à l’échelle mondiale.

Pourquoi ces éléments sont-ils si importants ?

Sans néodyme, dysprosium et terbium, il n’y aurait ni révolution énergétique verte, ni armement de pointe, ni informatique à haute vitesse.

Utilisées en petites quantités, les terres rares sont impliquées dans une grande variétés de produits du quotidien, notamment :

- Les aimants permanents (moteurs électriques, éoliennes, robots industriels …)

- Les écrans de téléphones et d’ordinateurs, disques durs

- Les batteries rechargeables (voitures électriques …)

- Les lampes à économie d’énergie (LED …)

- Les technologies de communication (téléphones, réseaux …)

- La défense (guidage, radars, communications, systèmes embarqués …)

A retenir : Le sujet est qui contrôle la chaîne de transformation et à quel prix.

Pourquoi les terres rares deviennent un levier de puissance ?

Si vous débutez, retenez cette phrase :

Quand une ressource est vitale pour tant de secteurs d’activité, dont l’industrie et la défense, elle devient géopolitique.

Point-clé : ce marché n’est pas “un métal”, c’est une chaîne de valeur.

Pour comprendre pleinement les enjeux actuels autour des ressources du sous-sol, il est essentiel de décortiquer les 4 étapes imbriquées l’une à l’autre :

Étape 1 — Extraction (les mines)

C’est la partie la plus visible… mais pas toujours la plus rentable. Une mine peut produire, mais si vous n’avez pas l’étape suivante, vous êtes coincé.

Étape 2 — Raffinage / séparation

(étape chimique qui isole les éléments utilisables)

C’est technique, coûteux, long à construire et très réglementé (chimie, déchets). C’est une barrière énorme à l’entrée.

Étape 3 — Fabrication d’aimants permanents

(aimants ultra-puissants au néodyme, cœur des moteurs électriques)

C’est là que se concentre une part majeure de la valeur, car ces aimants sont critiques pour : véhicules électriques, éoliennes, drones, radars, électronique, robotique, automatismes …

Étape 4 — Industries finales (auto, défense, énergie)

Ce sont elles qui créent la demande… et qui font pression sur les gouvernements quand ça manque.

Comme cela a été souligné lors du sommet à Davos (janvier 2026), l’ordre international fondé sur des règles tel qu’il fonctionnait auparavant est en train de se fragmenter.

Source : thediplomat.com

Les principaux moteurs du pouvoir dans le monde actuel sont la sécurité énergétique, la sécurité alimentaire, la cybersécurité et la puissance militaire. Les terres rares sont concernées par ces quatre aspects !

Dis autrement, si vous contrôlez l’extraction, la transformation et la fabrication de tous ces matériaux, vous disposez d’un levier considérable sur les marchés de la défense, la santé, les chaînes d’approvisionnement en énergie propre et la production de semi-conducteurs – indispensables à l’IA.

Et c’est précisément pour ça que la géopolitique devient explosive.

Terres rares : pourquoi la Chine domine ?

La réalité brute : domination et dépendances

Alors que l’attention se concentre principalement sur l’IA, une bataille féroce se joue autour des ingrédients mêmes qui rendent possibles les technologies émergentes et les capacités de défense nationale des Etats.

La Chine a transformé les terres rares en une arme géopolitique — et l’Occident a pris conscience de sa vulnérabilité :

Mi-2025, Pékin a durci les restrictions à l’exportation sur les terres rares, privant ainsi les fabricants occidentaux des matières premières indispensables à la vie moderne – des moteurs de véhicules électriques aux éoliennes, en passant par les smartphones et les systèmes de guidage de missiles. Ce choix n’était pas fortuit. Il intervenait quelques jours après que Washington ait évoqué une nouvelle série de droits de douane, intensifiant ce qui se transforme rapidement en une véritable guerre froide économique.

Le résultat ? Une course mondiale pour reconstruire une chaîne d’approvisionnement “localement” dont l’externalisation a pris des décennies.

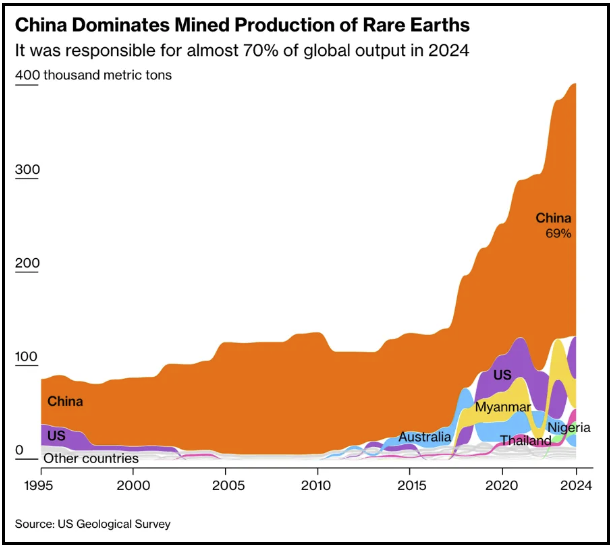

Ce graphique révèle une dure réalité :

En 2024, la Chine contrôlait encore près de 70% de la production minière mondiale

(= extraction). Plus encore, d’après les estimations de la Banque Mondiale, la Chine concentrerait 44% des réserves mondiales et … près de 90% du raffinage et de la transformation. Source : CNRS

La partie orange de ce graphique représente le rapport de force. Bien que la production aux États-Unis (violet) et en Australie (bleu) ait légèrement augmenté, elle reste bien inférieure à celle de Pékin.

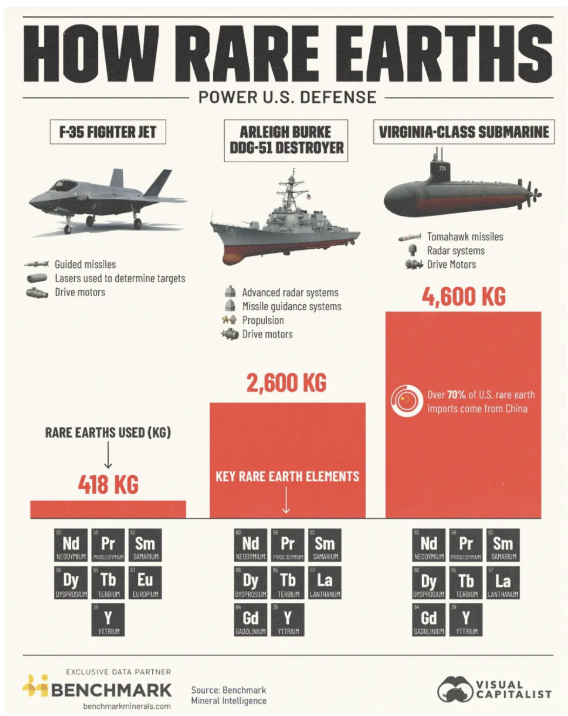

Le visuel ci-dessous révèle comment différents équipements militaires américains dépendent des terres rares, non seulement en grande quantité, mais aussi pour des rôles hautement spécialisés, allant des armes à guidage laser aux capacités furtives.

Bien que ces éléments soient essentiels à la défense américaine, plus de 70 % des importations de terres rares proviennent de Chine.

Ce quasi-monopole confère à Pékin un rôle stratégique dans l’approvisionnement mondial. Or, avec une demande qui double tous les six ans, la pression sur ce système déjà concentré ne cesse d’augmenter. Source : CNRS

Le nationalisme économique est de retour – et il est là pour durer.

Le nationalisme des ressources, autrefois considéré comme un vestige des années 1970, a fait un retour en force dans les années 2020. Du pétrole aux semi-conducteurs, les nations se disputent les ressources stratégiques. Désormais, les terres rares rejoignent cette liste, aux côtés du nickel, du lithium et du cobalt.

Les grandes puissances agissent toutes de concert

- La Chine a annoncé le 17 octobre 2025 des investissements pouvant atteindre 15 milliards de dollars dans les minéraux critiques, tirant parti du fait qu’elle détient les plus grandes réserves mondiales et domine la capacité de traitement mondiale.

- La Russie, qui possède d’importantes réserves de terres rares rivalisant avec ses ressources pétrolières et gazières, a développé des partenariats d’approvisionnement en Asie centrale et dans le Caucase, notamment avec le Turkménistan, l’Ouzbékistan et l’Azerbaïdjan. Moscou s’intéresse également au potentiel de l’Iran, de l’Arctique et du Groenland, régions qui, pour les mêmes raisons, figurent désormais parmi les priorités de la politique étrangère américaine.

- Les terres rares posent un éminent problème de souveraineté nationale : la France ne dispose d’aucun gisement exploitable à court terme sur son territoire. Le problème vaut également pour l’Europe, qui, malgré quelques gisements en Suède et au Groenland, dépend principalement d’importations étrangères… et principalement de Chine ! Source : CNRS

- Le 26 janvier 2026, le gouvernement américain a engagé environ 1,6 milliard de dollars dans la recherche, l’exploration, l’extraction et la transformation des terres rares et des minéraux critiques. Quelques jours plus tard, le 2 février, l’administration a annoncé un plan de 12 milliards de dollars (“Project Vault”), comprenant la constitution d’un stock stratégique, financé initialement à hauteur de 10 milliards de dollars par la Banque d’import-export des États-Unis. Source : AP News

Il s’agit là de dépenses équivalentes à celles d’une période de guerre pour des matériaux auxquels la plupart des investisseurs n’ont jamais prêté attention, et cela en dit long sur la façon dont la seconde administration Trump perçoit le prochain front de la compétition entre grandes puissances.

Il nous faut analyser les gros titres concernant le Venezuela, l’Iran et le Groenland sous cet angle critique des ressources. Ces histoires refont surface sans cesse car elles s’inscrivent toutes dans la même lutte pour le contrôle de l’extraction, du traitement et de la vente des minéraux indispensables au fonctionnement des économies et des systèmes d’armement modernes.

Ainsi, les États ne parlent plus seulement “marchés” : ils parlent sécurité d’approvisionnement. Et elle se concrétise également par de nouvelles alliances géopolitiques.

Deux possibilités très différentes

Le contexte géopolitique est en pleine mutation, et un nouveau cadre modifie profondément les perspectives d’investissement dans les minéraux critiques.

- Les USA et ses nouveaux Alliés

Voici Pax Silica. Cette initiative phare du Département d’État américain, annoncée lors d’un sommet en décembre 2025, vise à bâtir un écosystème technologique sécurisé, résilient et axé sur l’innovation. Bien que son champ d’action dépasse le seul cadre des terres rares, son orientation vers le traitement des minéraux connexes cible directement la domination de la Chine dans ce secteur.

Pax Silica = initiative diplomatique américaine visant à sécuriser des chaînes technologiques et d’approvisionnement, dont les minéraux critiques.

Pax Silica témoigne clairement de la volonté des USA et de ses “nouveaux Alliés” de dépasser les accords bilatéraux fragmentés pour adopter une stratégie multinationale coordonnée afin de contrer la domination chinoise sur le marché.

Elle représente un changement de paradigme — conçu pour l’ère de l’IA — où la sécurité de la chaîne d’approvisionnement et la sécurité nationale sont inextricablement liées.

Cette coalition, d’un nouveau genre, reconnaît que le développement national à lui seul ne peut résoudre les vulnérabilités des chaînes d’approvisionnement. Elle vise plutôt à créer un bloc unifié de nations alliées mettant en commun leurs capitaux, leurs réserves, leur savoir-faire en matière de transformation et la demande en aval.

Cette “coalition” accroît l’influence gouvernementale sur les capacités et les investissements, consolidant ainsi le lien entre stratégie industrielle et sécurité nationale.

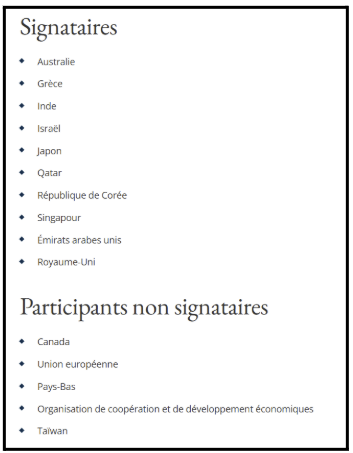

Et au 25 février 2026, voici la liste de signataires :

Le 20 février 2026, l’Inde a été le 10ème membre de la coalition, rejoignant ainsi des puissances économiques majeures comme l’Australie, le Japon et le Royaume-Uni.

Pour Pax Silica, cela représente un progrès considérable en termes de légitimité, de puissance financière et de stratégie géopolitique. En effet, la signature de l’accord avec l’Inde apporte un vivier de talents exceptionnel, une envergure immense et une capacité de transformation et de raffinage croissante.

Le bloc Pax Silica couvre désormais une part importante de l’économie mondiale, créant un marché fermé pour les minéraux critiques qui vise à protéger ses membres des contrôles à l’exportation imposés par des pays adverses.

Un autre acteur majeur mérite actuellement une attention particulière … le Brésil.

Le président Lula da Silva, qui a déclaré envisager de rencontrer D.Trump à Washington au cours de la première semaine de mars, a indiqué que leurs discussions porteraient sur le commerce, l’immigration et les investissements.

Bon à savoir : Le Brésil possède les deuxièmes plus importantes réserves mondiales de terres rares.

La question des terres rares sera au cœur des négociations et le Brésil utilise sa position dominante comme levier de négociation.

Le président sud-américain souhaite obtenir des USA jusqu’à 1,2 milliard de dollars d’investissements américains tout en résistant aux pressions chinoises en faveur d’accords d’extraction exclusifs.

Attendons-nous à de nouveaux développements au cours de l’année 2026. Le Brésil a refusé de rejoindre l’initiative chinoise des Nouvelles Routes de la Soie.

Indépendamment des USA, des liens plus étroits avec la Russie, l’Inde, l’UE et le Canada, via les BRICS et le Mercosur, permettent au Brésil de jouer sur tous les fronts sans se retrouver dépendant d’un seul partenaire.

- La place de l’Europe dans l’échiquier mondial

L’Europe est confrontée à un problème plus complexe.

D’une part, les États membres de l’UE subissent : les pressions américaines + l’effacement progressif de la Russie (et des ressources énormes de son sous-sol) du marché européen + l’Ukraine, pays qui possède de vastes réserves et un potentiel important d’exploitation de minéraux critiques, désormais de plus en plus sous la tutelle des États-Unis.

D’un autre côté, la position de Washington sur le Groenland et l’Arctique a tellement ébranlé Bruxelles que la confiance transatlantique est peut-être à son plus bas niveau depuis la Seconde Guerre mondiale.

Pour échapper au monopole chinois et à leur trop grande dépendance aux aléas géopolitiques, les États européens incitent à la diversification des sources d’approvisionnement, à la relocalisation des mines et au recyclage sur le sol du Vieux Continent. C’est tout l’enjeu du Critical Raw Materials Act (CRMA) adopté par le Parlement européen le 11 avril 2024 et entré en vigueur le 23 mai 2024.

Cette législation fixe des objectifs à horizon 2030. Ainsi sur 16 matériaux listés comme “stratégiques essentiels” : l’extraction doit permettre de produire 10% des besoins annuels de l’UE, la transformation 40% et le recyclage 25%. Pas plus de 65% des besoins annuels de l’UE de chaque matière première stratégique, à tout stade de transformation pertinent, ne devraient provenir d’un même pays hors UE.

Source : Commission européenne

“Afin de garantir les moyens de son ambition, l’UE s’engage tout d’abord à mieux connaître et cartographier ses ressources en initiant des campagnes d’exploration du sous-sol des pays membres dans l’année suivant l’entrée en vigueur du texte, lesquelles devront être réévaluées au moins tous les 5 ans. Les pays membres sont aussi encouragés à fluidifier leurs législations pour faciliter la délivrance d’agréments d’exploitation sur des projets centrés autours desdits matériaux critiques.

Le texte prévoit, en outre, la mise en place de la surveillance de leur chaîne d’approvisionnement et de stress test pour quantifier leur résilience. Un droit de regard sur les capacités des stocks nationaux constitués est également demandé par la Commission. Enfin, bien au fait des possibles réticences vis-à-vis de tels projets industriels, elle appelle les États membres à traiter la question de l’acceptation sociale.”

“Dans une Europe inégalitaire quant à ses ressources … Il est ainsi probable que les industriels européens devront collaborer ou s’unir, sans quoi les objectifs du CRMA resteront des vœux pieux et l’angoisse de la fermeture du robinet chinois continuera de planer sur des secteurs-clés.” Source : Groupe Crédit Agricole

Ce thème pourrait aussi vous intéresser : Le recyclage, Eldorado pour l’industrie ?

Comment investir dans les terres rares sans se piéger ? (méthode débutant)

Beaucoup d’investisseurs débutants font l’erreur classique et pensent : “terres rares = “ok je vais trouver LA petite action minière qui va exploser grâce aux terres rares.”

Tandis qu’un investisseur plus structuré pense : “où est le goulot d’étranglement ?”

Goulot d’étranglement, c’est l’étape qui bloque toute la chaîne de valeur. Sur les terres rares, ce goulot est souvent :

– le raffinage (séparation chimique complexe) ; Très stratégique

– la fabrication d’aimants (le cœur industriel) ; là où réside la vraie valeur ajoutée

En effet, le problème des terres rares ne se résume pas à l’extraction minière. C’est même la partie la plus facile dans la chaîne.

Par exemple, les États-Unis possèdent des gisements de terres rares. Savent où ils se trouvent et comment les extraire. L’entreprise MP Materials (NYSE : MP) en est une illustration. L’entreprise produit chaque année des milliers de tonnes de concentré de terres rares ; c’est la seule exploitation minière de terres rares d’envergure aux États-Unis.

Le problème, c’est que les terres rares ne sont pas utilisables telles quelles, sous forme de concentré. Elles doivent être séparées en éléments individuels, purifiées selon des spécifications extrêmement précises, puis transformées en aimants permanents pouvant être utilisés dans les moteurs de véhicules électriques, les éoliennes et les avions de chasse F-35, etc.

Et c’est là que toute la chaîne d’approvisionnement occidentale s’effondre.

En Juillet 2025, le gouvernement américain a pris des participations dans MP Materials. Cet accord visait à produire des concentrés de terres rares et des oxydes séparés aux États-Unis, puis à développer à terme une capacité de production d’aimants sur le territoire national. Tel est le plan … Mais l’usine de fabrication d’aimants (la véritable valeur ajoutée) n’est pas encore opérationnelle en 2026 !

Lorsqu’un investisseur se concentre uniquement sur la partie “extraction en terres rares et plus largement matériaux critiques”, il a tendance à sous-évaluer ces gagnants “en coulisses” : les goulots d’étranglement.

C’est là que réside l’opportunité :

Une chaîne d’approvisionnement en terres rares “de la mine à l’aimant” entièrement intégrée en dehors de la Chine.

En 2026, la transition vers une chaîne d’approvisionnement en terres rares décentralisée et s’appuyant sur des pays alliés est activement financée nationalement (ex : Ucore Rare Metals, MP Materials, Lithium Americas etc) et formalisée par des accords internationaux.

Les sociétés minières américaines qui sont intégrées à la chaîne d’approvisionnement américaine en terres rares (“de la mine à l’aimant”) et qui sont capables de soutenir l’avenir de l’énergie, des transports et de la sécurité nationale seront en mesure de réaliser des gains exponentiels.

“de la mine à l’aimant” = chaîne d’approvisionnement unique et intégrée capable :

1) d’extraire les terres rares, 2) les raffiner/les séparer, 3) les transformer en aimants néodyme haute performance.

Ce sont ces entreprises qui bénéficieront du soutien du gouvernement américain (chèques, prises de participation), également des fondations que Pax Silica s’efforce de bâtir. Elles recevront des investissements coordonnés et seront pleinement intégrées aux progrès technologiques rapides du XXIe siècle.

Pour les investisseurs avisés et débutants, il est crucial d’investir pendant la construction des infrastructures, et non une fois les aimants commercialisés et leur valeur pleinement intégrée par le marché.

“anti-erreur débutant” :

Ne confondez pas “thématique prometteuse” et “action qui va monter”.

Une thèse géopolitique peut être vraie… et votre timing mauvais.

Ne jamais faire de “all-in”

Toujours définir une taille de position (la part de votre capital exposée à un actif) qui vous permet de tenir une baisse sans vendre au pire moment. N’utilisez jamais un produit financier avec un effet de levier.

FAQ — Terres rares & géopolitique

Les terres rares sont-elles vraiment rares ?

Pas forcément dans l’absolu. Elles sont surtout difficiles à concentrer, extraire et raffiner, ce qui crée la rareté “économique”.

Pourquoi les terres rares sont-elles si importantes ?

Parce que ce sont des actifs stratégiques : sans eux, des secteurs entiers ralentissent (auto, défense, énergie, transition énergétique verte, technologies du quotidien, etc). Les États agissent donc (subventions, restrictions, accords). Quand une étape-clé (raffinage/aimants) dépend de peu d’acteurs, le risque devient stratégique.

Pourquoi la Chine est-elle aussi centrale ?

Les terres rares sont au cœur des enjeux internationaux.Et la vraie valeur est souvent dans la séparation/raffinage/aimants haute performance. Or la Chine concentre 44% des réserves mondiales, 68% de l’extraction et près de 90% du raffinage. Ce quasi-monopole lui confère un rôle stratégique dans l’approvisionnement mondial.

L’Europe peut-elle rattraper son retard ?

Avec le Critical Raw Materials Act (CRMA), elle affiche des objectifs à horizon 2030 et des projets. Mais les institutions pointent aussi les obstacles (délais, dépendances, investissements, limite du recyclage).

Les terres rares, est-ce une opportunité ou un pari spéculatif ?

Absolument c’est une opportunité, mais seulement si l’exposition est dimensionnée et diversifiée. Il est important d’avoir un plan. Car si non, en achetant “au hasard” ça peut devenir un pari spéculatif. Gardez à l’esprit que c’est surtout un thème d’actifs stratégiques : la demande est structurelle et la géopolitique accélère.

Comment s’exposer aux terres rares quand on débute ?

La voie la plus simple est d’éviter le “pari sur une seule mine”. Les terres rares forment une chaîne (mine → séparation/raffinage → aimants → industrie). Une exposition plus robuste consiste à :

1. viser des acteurs du raffinage / séparation et des aimants (souvent le goulot),

2. ajouter des entreprises “utilisatrices” (défense, électrification) qui profitent de la sécurisation des stocks,

3. rester sur unepetite allocation, sans levier, avec un horizon long et éviter l’all-in.

Conclusion : au XXIe siècle, le pouvoir se mesure aussi en matériaux

Le pétrole a structuré le 20ème siècle. Aujourd’hui, la puissance industrielle, économique, financière, géopolitique et militaire se joue sur des actifs stratégiques : terres rares, métaux critiques, chaînes de transformation, aimants, composants.

Pour un investisseur, l’objectif n’est pas de “prédire le prochain jackpot”.

La bonne approche, c’est :

- Comprendre la chaîne de valeur (Extraction → séparation → raffinage → fabrication (aimants, alliages) → intégration dans des produits). Et saisir où est le goulot d’étranglement ;

- Choisir une exposition cohérente (pas un “ticket de loterie”),

- Gérer le risque (petite allocation, pas de levier, horizon long)

La rareté se déplace vers la chaîne d’approvisionnement … et la géopolitique fait le reste.

Et c’est exactement dans ces thèmes-là que se créent, sur plusieurs années, les meilleures asymétries.

Sources & méthode (transparence)

Cet article synthétise des informations issues d’organismes de référence (CNRS, Commission européenne), de publications économiques/financières et de sources institutionnelles. Les chiffres cités correspondent aux estimations disponibles à la date de publication et peuvent varier légèrement selon les méthodes (réserves vs production, extraction vs raffinage). Objectif : fournir une grille de lecture pédagogique, pas un conseil financier personnalisé.

Autres sources intéressantes (pour aller plus loin) :