Pendant tout le XXe siècle, le pétrole a été bien plus qu’une matière première. Il a servi à faire tourner les usines, à déplacer les armées, à enrichir des États et à en fragiliser d’autres. Il a façonné des alliances, des dépendances et parfois des guerres.

En 2026, cette vieille réalité est revenue au centre du jeu avec une brutalité que beaucoup de personnes avaient fini par oublier. Depuis le 28 février, l’opération “Epic Fury” — nom donné à l’offensive conjointe américano-israélienne contre l’Iran — a fait bien plus que secouer le Moyen-Orient. Elle a rappelé au monde entier qu’un conflit régional peut, en quelques jours, perturber le pétrole, le gaz, les marchés actions, les taux d’intérêt… et même le débat européen sur la souveraineté énergétique … tout s’est remis à bouger vite, parfois violemment.

Et c’est précisément pour cela que cet article ne va pas se contenter de commenter la guerre “comme un journal télé”. L’objectif est plus utile : vous donner une grille de lecture simple (donc actionnable) et un plan d’investissement débutant qui évite l’erreur numéro 1 : improviser sous stress.

Résumé express

- Epic Fury n’est pas juste une guerre de plus : c’est un révélateur d’un monde plus dur, plus fragmenté, où la sécurité des flux redevient une arme.

- Le point de pression, c’est Ormuz : Ce détroit concentre une part énorme des flux mondiaux de pétrole et de gaz naturel liquéfié. Quand ils sont gravement perturbés, le monde entier tousse.

- Les marchés ne réagissent pas seulement aux bombes : Ils réagissent aussi à l’idée que le pire est peut-être derrière nous… même quand ce n’est pas encore vrai sur le terrain.

- L’Europe est un maillon exposé : importatrice d’énergie, sa croissance est déjà fragile et un choc durable peut remettre l’inflation et la BCE au centre du jeu.

- Pour un débutant, le bon réflexe n’est pas le “coup” : c’est une allocation modeste, structurée, diversifiée, sans levier.

Cadre important : ce contenu est informatif (pas un conseil financier personnalisé).

« Epic Fury » : pourquoi cette guerre dépasse l’Iran ?

Si l’on regarde seulement les frappes, on passe à côté de l’essentiel. Oui, le conflit a commencé le 28 février. Oui, l’élimination d’Ali Khamenei a immédiatement fait basculer la région dans une phase de représailles, de tensions maritimes et de désorganisation logistique mondiale. Mais ce qui a réellement fait trembler les marchés, ce n’est pas seulement la violence des événements. C’est le sentiment que les garde-fous habituels sont plus faibles qu’avant.

C’est là que la crise devient géopolitique au sens fort. Pendant des années, beaucoup d’Européens ont vécu avec l’idée qu’après la Guerre froide, le monde avait fini par converger vers un ordre plus ou moins stable. Cette guerre en Iran rappelle au contraire quelque chose de moins confortable : les blocs n’ont pas disparu, ils ont simplement changé de forme. Et quand la circulation de l’énergie (sens large du terme) redevient un instrument de pression, ce n’est plus seulement le Moyen-Orient qui est concerné. Ce sont aussi l’Europe, l’Asie et même les USA, les banques centrales et les portefeuilles.

Un signal géopolitique : au Conseil de sécurité de l’ONU, la résolution condamnant les attaques iraniennes a été adoptée sans opposition, mais avec l’abstention de la Chine et de la Russie. Cela montre qu’aucun front diplomatique réellement unifié n’existe autour de cette crise. Source : ONU et Wall Street Journal

Autre signal : même au sein du “camp occidental”, la coordination n’a pas l’air aussi évidente qu’avant. Les critiques publiques de Donald Trump contre le premier ministre anglais, Keir Starmer, accusé d’avoir trop tardé à autoriser l’usage de bases britanniques pour certaines opérations, ont donné l’image d’une Europe plus souvent sommée de suivre que réellement associée aux décisions. La formule sur Churchill n’a pas seulement marqué les esprits. Elle a révélé un déséquilibre : Washington décide vite, l’Europe suit… parfois à contretemps. Source : Le Monde

Pourquoi ça compte en investissement ?

Parce que “qui décide” influence “qui encaisse”.

Une Europe perçue comme dépendante et exposée = une zone où l’inflation peut remonter plus vite, la croissance peut ralentir et où les taux peuvent redevenir un sujet préoccupant.

Regardons l’endroit précis qui fait trembler le monde actuellement.

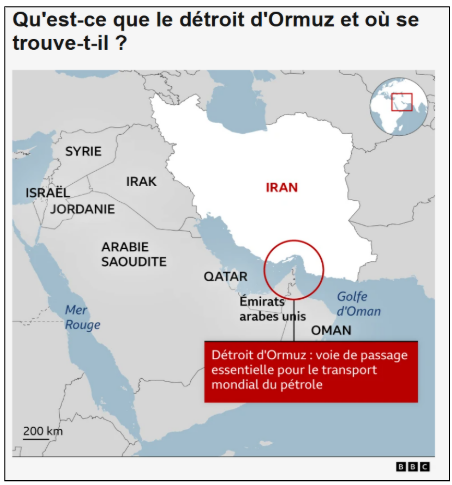

Ormuz : Pourquoi tout le monde en parle ?

Pour comprendre cette guerre, il faut regarder la carte. Et sur cette carte, il y a un endroit que tout le monde surveille : le détroit d’Ormuz.

Le détroit d’Ormuz n’est pas un simple passage maritime : c’est le point de compression majeur du commerce mondial d’hydrocarbures.

Bordé au nord par l’Iran et au sud par Oman et les Émirats arabes unis (EAU), ce corridor, qui ne mesure qu’environ 50 km (31 miles) de large à son entrée et à sa sortie, et environ 33 km à son point le plus étroit, relie le golfe Persique à la mer d’Oman.

Selon l’Energy Information Administration américaine (EIA), ce passage représentait en 2024 environ 20 % de la consommation mondiale de liquides pétroliers et près de 20 % du commerce mondial de Gaz Naturel Liquéfié (GNL).

Source : U.S. Energy Information Administration , EIA

Dit autrement : quand ce corridor se grippe, le choc n’est pas régional. Il devient mondial. Les tankers ralentissent, les assureurs réévaluent les risques, les acheteurs paniquent, les États décident de puiser dans leurs stocks stratégiques et les marchés réintègrent une prime de risque.

Une prime de risque = c’est le supplément de prix que les acteurs acceptent de payer pour couvrir un danger : attaques, retard, assurance, détours, incertitude.

Le 12 mars 2026, le Brent a d’ailleurs clôturé au-dessus de 100 dollars le baril, pendant que le WTI évoluait autour de 95,70 dollars, après de nouvelles attaques et la poursuite de la quasi-paralysie d’Ormuz. Ce niveau ne raconte pas seulement un déséquilibre entre l’offre et la demande. Il raconte une peur. Source : Boursorama

Ce n’est d’ailleurs plus seulement un sujet de salle de rédaction : Goldman Sachs voit désormais le Brent au-dessus de 100 dollars en moyenne sur mars, tandis que JPMorgan estime que les perturbations pourraient approcher 12 millions de barils par jour si la crise s’installe.

Source : Reuters – Goldman Sachs et Reuters – JPMorgan

Brent et WTI, c’est quoi exactement ?

- Brent : c’est la grande référence du pétrole au niveau mondial, très suivie en Europe.

- WTI (West Texas Intermediate) : c’est la référence pétrolière américaine.

Quand un article évoque que “le Brent monte” ou que “le WTI chute”, il parle de deux baromètres du pétrole. Ils ne bougent pas toujours exactement pareil, mais ils servent tous les deux à lire le niveau de tension sur le marché de l’énergie.

Pourquoi le pétrole fait le yo-yo : la psychologie des marchés (version débutant)

Commençons par un point simple : une guerre ne fait pas trembler les marchés parce que “la guerre existe”. Malheureusement, l’histoire en a connu beaucoup. Une guerre fait trembler les marchés quand elle menace ce qui alimente l’économie : l’énergie, la chaîne d’approvisionnement et la confiance.

Le 10 mars, un phénomène très instructif s’est produit : après des propos de Donald Trump laissant entendre que la guerre était “quasiment” finie, les cours du pétrole ont brutalement reculé et les Bourses asiatiques ont rebondi. Le marché n’a pas attendu un traité de paix. Il a simplement voulu croire, pendant quelques heures, que le scénario du pire serait peut-être moins durable que prévu. Source : TF1 Info

C’est une leçon capitale pour un investisseur débutant. Les marchés n’attendent pas que tout soit réglé pour rebondir. Ils remontent souvent au moment où la peur maximale commence à reculer. Le problème, c’est que ce rebond de soulagement — autrement dit un rebond fondé sur un apaisement psychologique — peut survenir alors même que le conflit reste très loin d’être résolu. C’est ce que montraient déjà les contradictions entre les déclarations politiques sur une fin rapide de la guerre et les signaux du Département de la Défense des États-Unis beaucoup plus durs publiés au même moment.

Source : Journal Le Parisien

Dans ce contexte de tensions diplomatiques, il est intéressant de regarder l’architecture du monde qui se redessine. Car tout le monde ne subit le choc de la même manière.

Pourquoi l’Europe est-elle le vrai maillon fragile de cette guerre ?

À ce stade, il faut déplacer le regard. Car si le conflit est au Moyen-Orient, la zone qui semble la plus vulnérable économiquement, c’est souvent l’Europe.

Le journal Le Monde résumait très bien la mécanique dès le 5 mars dernier : “Depuis lundi 2 mars, le prix du gaz en Europe a bondi de 50 %, le pétrole de 12 %, la Bourse parisienne a reculé de 4,7 %. L’impact économique dépendra avant tout de la durée du conflit”.

La raison est simple : l’Europe est structurellement vulnérable à un choc énergétique. Elle est une importatrice nette d’énergie et est exposée aux prix mondiaux, ce qui met une pression accrue sur son économie.

Source : European Central Bank

Elle n’absorbe donc pas un choc pétrolier ou gazier comme les États-Unis, qui sont mieux protégés par leur statut de grand producteur. Source : Le Monde

Et lorsque le prix du pétrole et du gaz grimpe, ce n’est pas seulement le coût du plein d’essence qui monte. Cela impacte aussi les coûts de transport, une partie des coûts de production, la pression accrue sur les ménages, l’inflation, la croissance, puis la politique monétaire.

Et c’est dans ce contexte que la Banque Centrale Européenne (BCE) intervient. On parle des “taux de la BCE” — le prix de l’argent.

Si l’inflation repart trop fort, la BCE a moins de raisons de baisser ses taux, et peut même être poussée à les remonter. Source : Reuters

Or, les taux influencent :

- le crédit,

- l’immobilier,

- les valorisations boursières,

- la performance de certains secteurs,

- l’économie réelle

Bon à savoir — “Pourquoi mon plein d’essence ne baisse pas tout de suite ?”

Le prix à la pompe ne suit pas le pétrole “en temps réel”. Il existe toujours un décalage entre les prix de gros et les prix de détail, à cause des stocks, des contrats, des marges, de la fiscalité et de la logistique. C’est pour ça que vous pouvez voir le baril chuter… et rester cher à la station quelques jours (voire semaines).

Dans ce contexte, une idée revient : la souveraineté énergétique n’est plus un slogan, c’est une condition de stabilité sociale.

Cette guerre révèle aussi un problème européen plus profond : la souveraineté énergétique

En temps normal, la souveraineté énergétique ressemble à un débat technique. En temps de crise, elle devient un sujet de puissance.

La guerre actuelle ne montre pas seulement que l’énergie peut manquer. Elle montre aussi que l’Europe reste vulnérable quand l’approvisionnement mondial se tend. Le cas du Qatar l’a très bien illustré. Début mars, le pays a déclaré la force majeure sur ses exportations de GNL et mis à l’arrêt sa liquéfaction, avec un retour à la normale qui pouvait prendre au moins plusieurs semaines.

Gaz Naturel Liquéfié (GNL) = c’est du gaz refroidi pour être transporté par bateau. Le GNL est utilisé pour fournir le réseau de gaz naturel dans les foyers, il est notamment utilisé pour alimenter les chaudières à gaz dédiées à la production d’eau chaude sanitaire et du chauffage.

Le problème, c’est que le Qatar représente environ 20 % des exportations mondiales de GNL, avec une clientèle majoritairement asiatique, mais aussi européenne. Quand ce robinet se grippe, l’Europe redevient mécaniquement plus fragile. Et dans ce contexte, cela remet la Russie au centre de l’équation énergétique mondiale, même si personne n’aime l’admettre.

Le 12 mars, le secrétaire au Trésor américain, Scott Bessent, a accordé une dérogation temporaire de 30 jours pour l’achat de cargaisons de pétrole russe déjà chargées et bloquées en mer, dans l’objectif de desserrer un marché devenu extrêmement tendu.

Source : Reuters

Du côté de l’UE, elle s’était engagée à réduire puis stopper certaines importations provenant de la Russie (logique politique et morale post-Ukraine). Mais, la réalité de marché est brutale : si le détroit d’Ormuz se grippe, si le GNL du Golfe est perturbé, les alternatives se raréfient.

Vladimir Poutine profite de la crise pour proposer gaz et pétrole russes et regagner une influence économique. Il a explicitement assuré que “Nous sommes prêts à travailler avec les Européens” s’ils sont “prêts et désireux”. Source : Le Parisien

Traduction : l’énergie redevient un levier diplomatique — et le Vieux-Continent se retrouve face à des arbitrages qu’il repoussait.

Cela ne signifie pas que l’Europe peut “revenir facilement” à la situation d’avant. Cela signifie simplement qu’en temps de crise, les interdits géopolitiques se transforment vite en dilemmes.

Cette séquence explique aussi pourquoi le débat nucléaire européen a changé de ton. Le 10 mars à Paris, Ursula von der Leyen a reconnu que la baisse de la part du nucléaire civil en Europe avait constitué, selon ses mots, une “erreur stratégique”, parce qu’elle avait éloigné l’Union d’une énergie “fiable, abordable et écologique”. Ce n’est pas un détail rhétorique. C’est le signe qu’en période de guerre énergétique, la politique énergétique redevient une question de puissance. Source : Commission Européenne

Souveraineté énergétique, cela veut dire quoi ?

Être souverain énergétiquement, ce n’est pas “tout produire chez soi”.

C’est lorsqu’un pays ou un continent peut produire, sécuriser, diversifier ou stocker suffisamment d’énergie pour éviter d’être mis à la gorge au premier choc géopolitique.

C’est pour cela qu’un parc nucléaire, des terminaux GNL, des réserves, des pipelines, des contrats de long terme ou une meilleure diversification ne sont pas de simples détails techniques : ce sont des outils de puissance.

Une crise n’est jamais une bonne nouvelle. Mais pour l’investisseur, elle a une vertu : elle révèle brutalement quels actifs protègent, quels secteurs souffrent et quelles dépendances le marché avait sous-estimées. Voyons cela dans le cas du conflit au Moyen-Orient.

En Bourse, qui gagne et qui perd durant cette crise ?

En période de guerre, les marchés boursiers opèrent souvent des rotations rapides. Il devient utile de parler où investir spécifiquement.

Dans ce type d’événement majeur, le marché opère souvent des rotations assez logiques et récompense souvent deux choses :

- la sécurité d’approvisionnement (énergie)

- la capacité de protection / projection (défense, drones, surveillance, logiciels de ciblage, cyber, satellites, traitement des données)

Les gagnants relatifs (avec volatilité)

- Énergie (pétrole/gaz/GNL) : les producteurs et acteurs capables de sécuriser des volumes deviennent stratégiques.

- Défense : budgets, armements, drones, surveillance, cybersécurité : la demande structurelle augmente quand le monde se durcit.

- Technologies de guerre moderne : l’Intelligence Artificielle (IA) appliquée au renseignement et à l’analyse devient un enjeu de défense nationale.

- Certaines matières premières : pas seulement le pétrole : engrais (urée), aluminium… quand les corridors commerciaux se ferment.

Bon à savoir : L’IA n’est plus seulement une histoire d’écrire un mail, une dissertation ou simplement s’amuser. Elle entre désormais dans la logique de défense nationale. L’IA militaire sert à accélérer l’analyse, à hiérarchiser les cibles et à raccourcir le temps entre détection et décision. Reuters a aussi montré que des briques technologiques liées à Claude d’Anthropic étaient utilisées dans le cadre du Renseignement. Source : Reuters

Les perdants logiques (à court terme)

- Transport / tourisme (transport aérien, croisières …) : hausse du carburant + incertitude + routes perturbées.

- Industries énergivores : si gaz/électricité montent, les marges souffrent.

- Consommation : si l’inflation repart, si carburant et chauffage grimpent alors le pouvoir d’achat des ménages souffre.

Comment un “débutant” peut se positionner sans se piéger ?

Etape 1 — Penser en petite allocation

Quand un thème devient tendance, l’erreur classique consiste à surdimensionner la position. Or une bonne position n’est pas celle qui fait rêver. C’est celle que l’on peut garder sans paniquer. Dans un contexte pareil, une petite poche thématique énergie / défense / actifs réels peut avoir du sens. Mais elle doit rester une poche, pas engloutir tout le portefeuille.

PS : La gestion du risque a été largement abordée dans cet article du blog ici

Etape 2 — Jouer les “thèmes”, pas le scénario unique

Un plan robuste (débutant) ressemble souvent à :

- une exposition “large marché” (socle), dans différents secteurs et zones géographiques afin d’atténuer les risques,

- une petite exposition “énergie : pétrole, terres rares, uranium / défense” (thème),

- éventuellement une petite exposition “Or/Argent-métal” si votre logique est inflation/risque géopolitique.

Etape 3 — Zéro levier

Dans un marché où le baril peut faire des mouvements extrêmes en 24h, le levier transforme une erreur moyenne en catastrophe.

Etape 4 — Patience

L’histoire des marchés le montre : les chocs géopolitiques créent de la panique, de la volatilité et parfois de très mauvais timings. Mais ce qui détruit le plus souvent un débutant, ce n’est pas le choc lui-même. C’est sa réaction au choc. Un plan simple, tenu assez longtemps, vaut souvent mieux qu’une série de décisions émotionnelles prises dans l’urgence.

Etape 5 — Recherche

Suivre un thème ne veut pas dire scroller des titres alarmistes toute la journée. Cela veut dire surveiller quelques variables concrètes : prix du Brent, état du trafic à Ormuz, évolution du gaz européen, discours des banques centrales et signaux politiques sur une éventuelle désescalade.

FAQ — Guerre en Iran, les infos à connaître

Pourquoi le pétrole baisse-t-il parfois alors que la guerre continue ?

Parce que les marchés anticipent. Ils peuvent baisser si les investisseurs pensent que la crise sera plus courte, moins destructrice, ou partiellement contenue par des annonces politiques, des mesures logistiques, diplomatiques ou stratégiques.

Pourquoi l’Europe est-elle plus fragile que les États-Unis ?

Parce que l’Europe dépend davantage des importations d’énergie et qu’un choc durable touche plus vite sa croissance, son inflation et sa politique monétaire. Les États-Unis, eux, restent mieux protégés par leur poids comme producteur d’hydrocarbures.

L’IA est-elle vraiment devenue un sujet militaire ?

Oui : l’IA sert à traiter la donnée, accélérer l’analyse et raccourcir les cycles de décision. Et le sujet est assez sensible pour être au cœur d’un conflit public entre le Pentagone et Anthropic.

La “meilleure opportunité”, c’est énergie ou défense ?

Ce n’est pas une question de “meilleur”. C’est une question de taille de position, d’horizon de temps et de cohérence avec votre portefeuille. Les thèmes peuvent être logiques, mais la volatilité est réelle.

“Pourquoi mon plein d’essence ne baisse pas tout de suite ?”

Le prix à la pompe ne suit pas le pétrole “en temps réel”. Il existe toujours un décalage entre les prix de gros et les prix de détail, à cause des stocks, des contrats, des marges, de la fiscalité et de la logistique. C’est pour ça que vous pouvez voir le baril chuter… et rester cher à la station quelques jours (voire semaines).

Conclusion : en 2026, il ne suffit plus de regarder le baril

Le pétrole reste central. Mais la vraie leçon de cette guerre est plus large.

En 2026, la valeur ne se concentre plus seulement dans une ressource. Elle se concentre dans ce qui sécurise les flux, dans ce qui protège les chaînes d’approvisionnement, dans ce qui rend un pays moins dépendant, et dans ce qui permet à un investisseur de rester lucide quand le reste du marché réagit à chaud.

C’est pour cela que la guerre en Iran n’est pas seulement un sujet de politique étrangère. C’est un test grandeur nature pour les marchés, pour l’Europe, pour les banques centrales… et pour la discipline des investisseurs.

Un investisseur débutant n’a pas besoin de devenir expert du Moyen-Orient.

En revanche, il a besoin de comprendre ceci :

Quand le monde se fracture, il faut moins chercher le coup brillant que le positionnement cohérent.

Sources & méthode (transparence)

Cet article synthétise des informations issues de médias généralistes (France et international), d’analyses économiques (banques/économistes), et de sources institutionnelles (ONU, EIA, Banque Centrale Européenne et Commission Européenne). Les chiffres évoluent avec la situation.

Objectif : fournir une grille de lecture pédagogique, pas un conseil financier personnalisé.

Autres sources intéressantes (pour aller plus loin) :

- Le Monde — [Emmanuel Macron vante le nucléaire en visitant le chantier de la future centrale de Penly – 12 Mars 2026]

Reuters — [At the mercy of oil : five questions for the ECB – 13 Mars 2026]